L’optimisme économique s’estompe, alors que les ménages continuent de lutter pour l’installation de la dette et les budgets rigides.

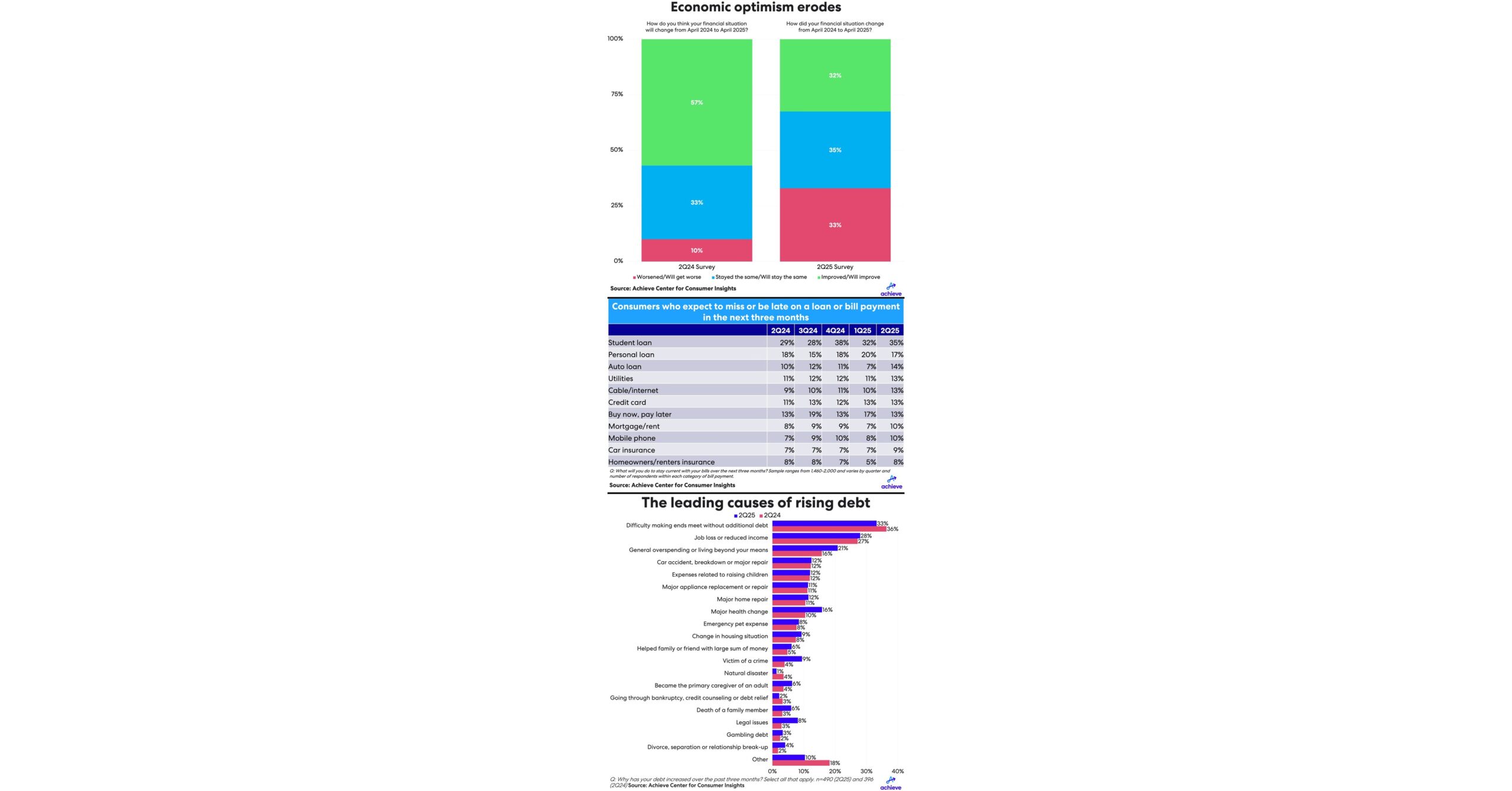

San Mateo, Californie., 13 mai 2025 / PRNewswire / – Une nouvelle enquête auprès d’une entreprise numérique sur les finances personnelles de l’accomposs est un écart entre les attentes financières des consommateurs et leur réalité économique. À l’époque 57% des répondants pensaient que leurs finances étaient prêtes à s’améliorer Au cours de la dernière année, seulement 32% des ménages américains ont en fait compris ces bénéfices attendus.

Cette abolition de la richesse met l’accent sur la fragilité des budgets des ménages en tant que grande pression sur les coûts d’inflation, les taux d’intérêt élevés et maintenant les tarifs, poussent davantage de consommateurs à la dette pour lever les fins. Atteindre Avril 2025 L’enquête a révélé 33% des consommateurs ont déclaré que leur situation financière avait aggravé Au cours de la dernière année – un contraste sévère de 10% qui ont prédit une baisse En réalisation Enquête d’introduction au printemps 2024.

“Les ménages sont plus pessimistes pour 2025 et avec moins de revenus financiers dans la main que la plupart prévues”, a déclaré les réalisations des co-auteurs et co-companion Brad Strich. «La rupture de l’optimisme est un signe d’avertissement qui souligne la nécessité d’outils et de stratégies liés au stress financier des ménages.

|

L’optimisme économique est effacé |

|||

|

Détérioré / détérioré |

Est resté le même / restera le même |

Amélioré / amélioré |

|

|

Comment pensez-vous que votre situation financière changera d’avril 2024 à avril 2025? (2q24 sondages) |

10% |

33% |

57% |

|

Comment votre situation financière a-t-elle changé d’avril 2024 à avril 2025? (Sondage 2Q25) |

33% |

35% |

32% |

|

Source: réaliser le Centre de compréhension des consommateurs |

|||

L’enquête menée au Centre Achance Achance, Consumer Comprendre le Centre, complète la Banque de la Réserve fédérale New York Rapport de dette et de crédit trimestriel des ménages En fournissant des idées qualitatives sur l’emprunt des consommateurs et la dette. La dernière publication d’Access met l’accent sur certains risques qui dépendent fortement de la dette pour de nombreux consommateurs:

- 25% des répondants ont accumulé plus de dettes Au cours des trois derniers mois, presque un niveau de Recherche sur le premier trimestre de 2025. Entre-temps, 40% ont déclaré que leur dette totale reste égale et 35% ont réduit la dette (approximativement le niveau du dernier trimestre).

- 58% des répondants utilisent une dette de carte de crédit pour couvrir les coûts de base. Deux de ces répondants avaient cette dette plus de six mois.

- 37% disent qu’il est difficile de payer leurs dettes à tempsUn peu plus de 36% du dernier trimestre.

- 59% du rapport sur le paiement de tous vos comptes à tempsdes bas de 65% pour 1q25 et 61% au 2T24, Édition introductive de l’étude ACHEAD.

Des risques risqués de paiements ont été manqués

Les consommateurs sont de plus en plus menacés des arriérés tardifs ou manquants et des paiements mensuels, ont révélé une enquête. Les consommateurs ont signalé un risque plus élevé de payer pour les trois prochains mois pour presque tous les passifs mensuels couverts dans l’enquête. Au 2T25, le risque manquant de prêts étudiants est passé à 35% (contre 32% du dernier trimestre), tandis que même la dette, telles que les prêts de l’auteur (14%) et les prêts hypothécaires (10%), présentent un risque plus élevé de paiement tardif ou manqué, a montré une enquête.

|

Les consommateurs qui s’attendent à manquer ou à être en retard pour un prêt ou un paiement de comptes dans les trois prochains mois |

|||||

|

Type de dette |

2q24 |

3Q24 |

4q24 |

1q25 |

2q25 |

|

Crédit étudiant |

29% |

28% |

38% |

32% |

35% |

|

Prêt personnel |

18% |

15% |

18% |

20% |

17% |

|

Prêt automatique |

10% |

12% |

11% |

7% |

14% |

|

Utilitaire |

11% |

12% |

12% |

11% |

13% |

|

Câble / Internet |

9% |

10% |

11% |

10% |

13% |

|

Carte de crédit |

11% |

13% |

12% |

13% |

13% |

|

Achetez maintenant, payez plus tard |

13% |

19% |

13% |

17% |

13% |

|

Hypothèque / loyer |

8% |

9% |

9% |

7% |

10% |

|

Téléphone mobile |

7% |

9% |

10% |

8% |

10% |

|

Assurance automobile |

7% |

7% |

7% |

7% |

9% |

|

Propriétaires de maisons / propriétaires |

8% |

8% |

7% |

5% |

8% |

|

C: Que faites-vous pour rester à la hauteur avec vos comptes pour les trois prochains mois? L’échantillon varie de 1460-2000 et varie au cours du trimestre et le nombre de répondants dans chaque catégorie de paiement de compte. Source: réaliser le Centre de compréhension des consommateurs |

|||||

“Lorsque les gens rétrécissent les dettes et les comptes fixes, leur stress augmente”, a déclaré Stokh. “Nos données montrent que même de petites interruptions de revenus ou de non-compliance peuvent conduire à des paiements ultérieurs, et ces défis sont augmentés par des coûts d’emprunt plus élevés qui rendent plus coûteux la réalisation des soldes de dette.”

Moteurs de la croissance de la dette

Parmi les répondants dont la dette a augmenté au cours des trois derniers mois, un sur trois (33%) a indiqué des difficultés avec les fins qui se produisent sans emprunt, 28% ont quitté les problèmes d’emploi et les revenus, et 21% ont reconnu qu’ils étaient victimes de plus de sulos. Les coûts des soins de santé et d’autres problèmes médicaux restent une tâche clé lorsque 16% des répondants attribuent la dette à ces coûts.

|

Principales causes de croissance de la dette |

||

|

2q24 |

2q25 |

|

|

Les difficultés de fins se produisent sans dette supplémentaire |

36% |

33% |

|

Perte de travail ou revenu réduit |

27% |

28% |

|

Excès total ou vie en dehors de vos fonds |

16% |

21% |

|

Le principal changement de santé |

10% |

16% |

|

Accident d’automobile, rupture ou réparation majeure |

12% |

12% |

|

Coûts associés à l’éducation des enfants |

12% |

12% |

|

La principale réparation de la maison |

11% |

12% |

|

Le remplacement principal de l’appareil ou la réparation |

11% |

11% |

|

La victime du crime |

4% |

9% |

|

Changer la situation du logement |

8% |

9% |

|

Coûts d’urgence pour les animaux |

8% |

8% |

|

Problèmes juridiques |

3% |

8% |

|

Est devenu le principal soignant d’un adulte |

4% |

6% |

|

Aidé la famille ou l’ami avec une grande somme d’argent |

5% |

6% |

|

La mort d’un membre de la famille |

3% |

6% |

|

Divorce, divorce ou rupture dans une relation |

2% |

4% |

|

Jeu d’argent |

2% |

3% |

|

Après la faillite, les conseils au crédit ou l’assistance de la dette |

3% |

2% |

|

Catastrophe |

4% |

1% |

|

Un autre |

18% |

10% |

|

C: Pourquoi votre dette a-t-elle augmenté au cours des trois derniers mois? Choisissez tout ce qui s’applique. n = 490 (2q25) et 396 (2q24) Source: réaliser le Centre de compréhension des consommateurs |

||

Méthodologie

Les données et les résultats présentés sont basés sur l’enquête réalisée dans Janvier 2025 Composé de 2000 consommateurs américains de 18 ans et plus avec un compte actif pour une ou plusieurs des catégories suivantes de la dette des consommateurs: prêt de crédits automobiles; Carte de crédit de base avec un solde minimal en suspens 100 $; Hypothèque hypothécaire dépassant d’abord; Ligne de crédit en actions (HELOC); Crédit étudiant; et d’autres (prêts personnels non garantis, une carte de crédit vendue dans le magasin, achète maintenant, payez un prêt supplémentaire ou des capitaux propres). L’échantillon a été augmenté pour inclure un sous-ensemble statistiquement significatif de la carte de crédit, des prêts de voitures et des emprunteurs étudiants qui ont passé 30 jours ou plus, au moins une fois au cours des six derniers mois.

À propos du Centre for Consumer Achievement

Le Consumer Comprendre Center est un centre analytique qui utilise une équipe d’experts en finance personnelle numérique pour s’assurer que le financement des consommateurs est vu. En plus de l’échange de compréhension des données de marque et de l’analyse ACh, le Consumer Compreising Center publiera des recherches, des données et des commentaires réfléchis pour aider à aider les gens quotidiens à suivre un meilleur avenir financier.

Sur les réalisations

AtteindreUne entreprise numérique de financement personnel aide les gens quotidiens à entrer et à rester sur le chemin d’un meilleur avenir financier. Réaliser des données et des analyses appariées en utilisant un support personnalisé Prêts personnels, Prêts sur les capitaux propres, Résolution de la dette et Consolidation de la detteavec Conseils financiers et éducation et les applications mobiles gratuites: Atteignez Molo® (argent qui reste) et Atteignez Good ™ (dette de sortie). Achievement a 2300 coéquipiers fidèles à travers le pays, avec des hubs Arizona, Californie, Floride et Texas. La réussite est souvent reconnue comme le meilleur endroit pour travailler.

Les réalisations se réfèrent à une organisation mondiale et peuvent désigner une ou plusieurs sociétés Achage, notamment Access.com, Niveaux de logement (ID NMLS n ° 138464); Pour atteindre les prêts de logement, égales capacités de logement (ID NMLS # 1810501); Réaliser des prêts personnels (ID NMLS # 227977); Réaliser une résolution (ID NMLS # 1248929); et Freedom Financial Asset Management (CRD # 170229). Les prêts personnels naissent Cross River Bank, personnel du New Jersey, fixé par une banque commerciale, égal au prêteur du logement.

Contacts

Austin Kilgore

Directeur

Communications d’entreprise

(Protégé par e-mail)

214-908-5097

Elina Tarkazikis

Tête

Communications d’entreprise

(Protégé par e-mail)

La source atteint